À l’occasion de la présentation du Baromètre de l’Édition Musicale 2010-2014, la Chambre Syndicale de L’Édition Musicale (CSDEM) et la Chambre Syndicale des Éditeurs de Musique de France (CEMF) dévoilent l’évolution du secteur dans un contexte difficile pour l’écosystème musical.

Réalisé en collaboration avec le cabinet KPMG, ce baromètre s’appuie sur les résultats apportés par les entreprises les plus représentatives du marché : toutes les majors et la plupart des principaux indépendants. L’échantillon est stable et pondéré. Le questionnaire s’articule autour des thèmes suivants :

– Caractéristiques générales de l’entreprise

– Effectif

– Chiffre d’affaires et structure d’exploitation

– Investissements

– Financement extérieur

Cet observatoire cherche à apporter de la transparence là où les flux sont complexes. En effet, le marché de l’édition musicale est très diversifié. D’abord parce qu’il agrège les revenus constitués de nombreuses activités (édition de partitions, synchro de musique à l’image, revenus liés à l’exploitation des oeuvres par l’édition phonographique, le spectacle vivant, les médias, l’international…) mais aussi parce qu’il existe un grand nombre de sociétés d’édition de toutes tailles, spécialisées dans différents domaines (musique classique, librairie musicale, variété, «mono artiste»). Il faut ajouter que les périmètres nationaux sont parfois difficiles à établir dans le contexte européen et mondial. Alors que nombre de structures éditoriales n’ont pas eu l’occasion de pouvoir répondre au questionnaire qui nous permet de réaliser le Baromètre, toutes sont représentées au sein de la Sacem pour la part de leurs revenus issus de la gestion collective.

Constatant que les répondants au questionnaire représentaient en moyenne 55% des montants reversés par la Sacem à l’ensemble des éditeurs en France entre 2011 et 2014, nous avons considéré qu’il était juste de reconstituer le marché éditorial France de l’édition musicale en appliquant ce même ratio de manière stable et à périmètre constant aux autres activités éditoriales, à savoir la synchro, les droits perçus à l’étranger et les autres droits – à l’exception du marché de la musique classique où les activités réalisées en direct (essentiellement vente et location de partitions) représentent l’immense majorité des revenus. Nous avons considéré que notre échantillon représentait environ 95% du total du marché classique.

Les chiffres du Baromètre portent sur les revenus réalisés par les signatures françaises en France et à l’international ainsi que par les signatures internationales en France.

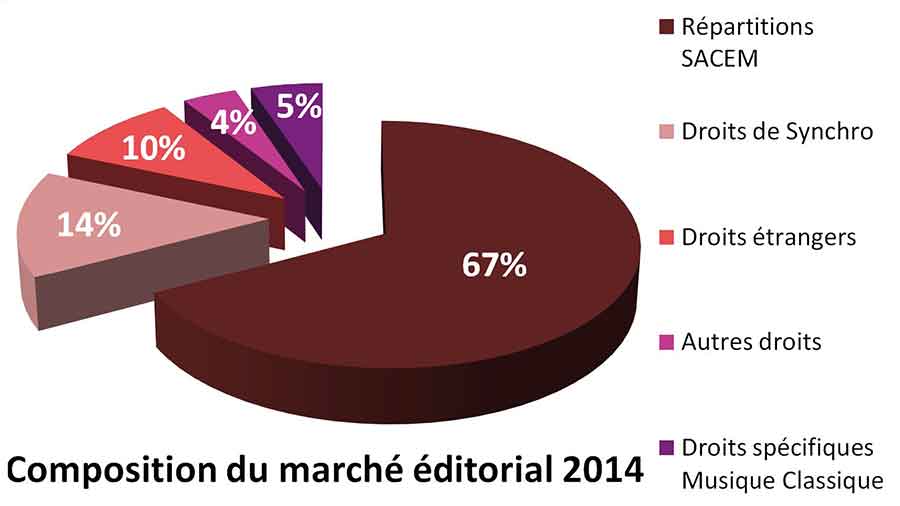

Le marché de l’édition musicale est très diversifié, à l’image des exploitations et sources de revenus générés par les oeuvres musicales. La principale part est collectée par la gestion collective des droits mécaniques (disque, copie privée, téléchargement, streaming… ) et des droits d’exécution publique (spectacle vivant, radio, télévision, diffusion dans les lieux publics, bars, discothèques…) opérée par la Sacem.

Un tiers des revenus des éditeurs provient de leur travail en direct sur de nombreux marchés dont naturellement la synchro (musique à l’image, musique de films, publicité…), les droits étrangers et les droits spécifiques à la musique classique. Les autres droits comprennent notamment certains droits voisins, commissions de gestion et droits graphiques. Sur les cinq dernières années les revenus des éditeurs semblent relativement stables à l’exception des droits spécifiques au secteur classique qui chutent nettement (voir chapitre suivant). Cette stabilité masque cependant une érosion globale du chiffre d’affaires en euros constants, l’inflation cumulée ayant été supérieure à 5% sur la période (source Insee).

Le streaming s’installe durablement. Le modèle payant est loin d’avoir atteint sa maturité même si les chiffres sont en progression. Comme pour le téléchargement, les droits d’auteur sont mieux rémunérés par les plateformes de streaming que par les maisons de disques. Sur la base d’un abonnement mensuel à 10 €, les droits d’auteur versés sont également supérieurs à ce qu’ils sont pour 10€ dépensés pour un unique téléchargement (Fig 6.2). Mais dans le cas d’un abonnement, les auteurs, compositeurs et éditeurs dont les oeuvres auront été écoutées sont beaucoup plus nombreux que pour un téléchargement unique. Le revenu de chacun en sera diminué d’autant. En France, un téléchargement est constitué de 90 % de droits mécaniques et de 10% de droits d’exécution publique (DEP). Pour le streaming payant, cette pondération est de 75/25 et de 50/50 sur le gratuit. Celà induit de légères différences dans le partage entre auteurs, compositeurs et éditeurs d’un modèle à l’autre. Mais la question clé, tient moins aux pourcentages qu’aux montants nets. Alors qu’habituellement les producteurs comparent 1000 écoutes en streaming au téléchargement d’un album, nous constatons que 1000 écoutes rémunèrent 5 fois moins les créateurs et éditeurs que le téléchargement. Le risque d’appauvrissement de la création est donc réel. L’amélioration de la rémunération concrète des revenus des auteurs, compositeurs et éditeurs par ces modèles d’avenir est bien à l’ordre du jour.

Extrait du discours de Caroline Molko (30 nov 2015), Présidente de Warner Chappell Music France

[vc_text_titles title=”Le partage de la valeur” title_type=”h2″ page_title_type=”v1″ title_align=”left”]« Au lendemain des attentats qui ont frappé au coeur de notre activité, j’ai découvert que mon métier, c’est-à-dire éditer, avait comme antonyme trois mots glaçants :

– Censurer

– Faire taire

– SupprimerMon métier, c’est évidemment tout l’opposé.

Mon métier, c’est publier, faire paraitre, exprimer, faire connaître, propager, révéler, exposer, développer, ébruiter, lancer, communiquer, divulguer, dénoncer ou encore promouvoir.Promouvoir le talent, tous les talents, tous les styles, tous les genres. Vous donner envie de vous en rapprocher, les laisser venir jusqu’à vous ou vous toucher, vous bousculer parfois, vous déranger aussi mais sans jamais vouloir vous blesser, plutôt vous abreuver de diversité, vous distraire avec humour, vous réconforter avec des mots d’amour. C’est ça éditer, c’est ça notre métier ».

Fig 6.1 : Disque physique

Fig 6.2 : Album Numérique

Fig 6.3 : Abonnement Streaming

Fig 6.4 : Streaming Gratuit

LE MARCHÉ DE L’ÉDITION MUSICALE EN FRANCE EN 2014 A REPRÉSENTÉ 322 M€.

Les éditeurs musicaux sont des acteurs économiques incontournables de la filière musique.

LA POP SUBIT UNE ÉROSION

La stabilité apparente des revenus des éditeurs masque une érosion globale du chiffre d’affaires en euros constants

LA MUSIQUE CLASSIQUE EST VICTIME DE LA DÉMATÉRIALISATION.

La chute des ventes de partitions imprimées (-25% sur 5 ans), contraint les éditeurs à investir moins sur les nouveaux talents.

LA SYNCHRO (LE PLACEMENT D’OEUVRES) EST UNE ACTIVITÉ PLUTÔT STABLE.

Première source de revenus, en gestion individuelle, des éditeurs, elle représente en moyenne 14% de leur chiffre d’affaires.

LES ÉDITEURS SONT DE MOINS EN MOINS SEULS À DÉTENIR ET GÉRER 100% DES DROITS D’UNE CHANSON.

Quand un éditeur assure la gestion de droits éditoriaux sans détenir les actifs, cela diminue sa capacité d’investissement.

LES ÉDITEURS CONTINUENT À INVESTIR

La majeure partie du chiffre d’affaires de l’édition musicale retourne à la création, aux auteurs et compositeurs.

LA GESTION COLLECTIVE (SACEM) REPRÉSENTE EN MOYENNE LES DEUX TIERS DE LEUR CHIFFRE D’AFFAIRES.

Malgré la forte progression du numérique dans les répartitions générales, pour les éditeurs les pertes de revenus sur les droits mécaniques (ventes physiques) ne sont pas compensées.

LE RÉÉQUILIBRAGE DE LA VALEUR DES OEUVRES AU PROFIT DES AUTEURS, COMPOSITEURS ET ÉDITEURS EST NÉCESSAIRE.

Tout comme la croissance des revenus en provenance du streaming.

Télécharger le Baromètre dans sa totalité : https://www.artsixmic.fr/news/Barometre-2010-2014.pdf

{kind=link}